NELLE STIME DI PRODUZIONE INDUSTRIALE PER IL 1° BIMESTRE L’EFFETTO COVID-19 ANCORA MODESTO

La produzione industriale nel primo bimestre mostra una forte oscillazione. In gennaio si è avuto un incremento dell’1,9% dovuto sia a una ricostituzione delle scorte sia a un effetto base (si confronta con livelli molto bassi a dicembre derivanti dalla forte caduta rispetto a novembre); in febbraio si è rilevato un calo dello 0,5%, spiegato solo in minima parte dagli effetti delle misure di contenimento della diffusione, in Italia, del Covid-19. In particolare, l’impatto principale deriverebbe dalle interruzioni lungo le catene globali del valore a partire dalla Cina; l’effetto del blocco delle attività nella zona rossa, invece, è limitato poiché ha inciso solo per pochi giorni (dal 23 febbraio) e ha interessato un’area ristretta. Le informazioni disponibili preannunciano un impatto più significativo nella produzione industriale di marzo e, soprattutto, in quella del secondo trimestre, quando si faranno sentire sull’industria gli effetti della caduta della domanda nel terziario. L’impatto del Covid-19 interviene in un contesto di estrema debolezza dell’economia italiana, che già si muoveva sull’orlo della recessione. Con i dati disponibili fino ad oggi questo rischio si materializza: il PIL è atteso in calo già nel primo trimestre e vi sono elevate probabilità di una caduta più forte nel secondo.

Come sta andando la produzione industriale in Italia

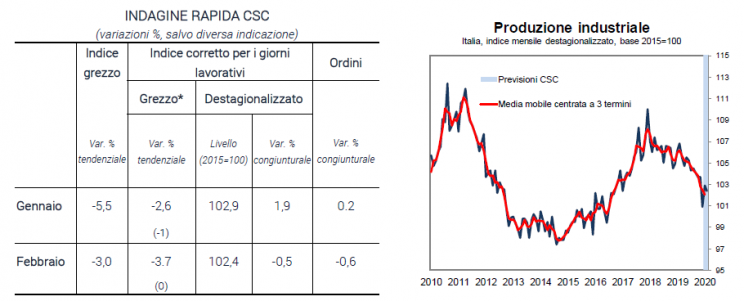

ll Centro Studi Confindustria rileva una diminuzione della produzione industriale dello 0,5% in febbraio su gennaio, quando è aumentata dell’1,9% su dicembre 2019. Nel primo trimestre 2020 la variazione acquisita è di -0,2% congiunturale (da -1,4% nel quarto 2019). La produzione, al netto del diverso numero di giornate lavorative, arretra in febbraio del 3,7% rispetto allo stesso mese del 2019; in gennaio è diminuita del 2,6% sui dodici mesi. Gli ordini in volume scendono dello 0,6% in febbraio su gennaio (-1,4% su febbraio 2019), quando sono aumentati dello 0,2% su dicembre (-0,6% annuo).

Il primo bimestre 2020 registra una variazione acquisita della produzione di -0,2% rispetto al quarto 2019. Fino a febbraio l’impatto delle misure di contenimento della diffusione in Italia del Covid-19 risulta essere ancora limitato nell’industria ed è riconducibile quasi esclusivamente alle interruzioni lungo le catene globali del valore, originate dalla mancata produzione in diversi distretti della Cina. Per quanto riguarda invece gli effetti diretti, dipendenti dal blocco delle attività deciso dalle autorità in alcuni comuni italiani, in febbraio al momento sono marginali per due ragioni: il decreto è entrato in vigore il 23 febbraio e ha interessato un’area ristretta, con una quota di industria pari a circa il 20% del tessuto produttivo locale (<0,1% del valore aggiunto nazionale). A fronte di un limitato shock negativo sul fronte dell’offerta nel periodo di rilevazione, l’economia italiana si trova ad affrontare uno shock della domanda i cui effetti sono iniziati alcune settimane fa e oggi sono diffusi e profondi nel comparto dei servizi: in alcuni settori (ristorazione, alloggi, trasporti, attività di intrattenimento e di divertimento) il calo della domanda si è accentuato drammaticamente dopo la scoperta dei focolai di Covid-19 in Italia. In particolare hanno contribuito il forte e repentino rallentamento dei flussi turistici verso l’Italia e le crescenti preoccupazioni che hanno modificato radicalmente i comportamenti delle famiglie. Gli effetti della diminuzione dell’attività nel terziario non sono ancora stati colti dalle statistiche sull’industria in febbraio, ma saranno già evidenti da marzo e, ancora di più, nei mesi primaverili. Nei prossimi mesi, inoltre, inizieranno a farsi sentire in Italia le conseguenze della diffusione del virus nel resto d’Europa e saranno tanto più forti quanto più le misure saranno radicali nei Paesi legati da relazioni commerciali con l’Italia (blocco delle attività e dei movimenti di persone). Alla luce delle informazioni disponibili fino ad oggi, c’è da attendersi un calo del PIL italiano già nel trimestre in corso, specie a causa della caduta del valore aggiunto nei servizi, e – se la situazione non migliorerà rapidamente (uno scenario che al momento appare improbabile) – un peggioramento della dinamica nel secondo, quando anche l’industria registrerà importanti contraccolpi. Un’indagine condotta presso le imprese associate a Confindustria conferma questo scenario, evidenziando un calo della domanda (per la maggior parte di quelle intervistate) che si ripercuoterà sull’attività dei prossimi mesi. L’entità dell’impatto sul PIL è difficile da quantificare e dipenderà dalla durata e dalla diffusione della crisi sanitaria a livello nazionale e internazionale. In assenza di misure efficaci e tempestive di politica economica – non solo in Italia – il rischio peggiore è che si verifichi un avvitamento tra shock della domanda e dell’offerta in grado di provocare una forte e prolungata recessione.

Indagine rapida CSC – febbraio 2020 – tabella in variazioni % e grafico produzione industriale