Economia quasi ferma. Il prezzo del petrolio non scende più, il dollaro debole compromette l’export, i casi di Venezuela e Groenlandia alimentano l’incertezza che in Italia spinge le famiglie a risparmiare frenando i consumi. In positivo agisce l’ultima accelerazione sul PNRR, la riduzione dei tassi sovrani, la risalita del credito. L’industria resta volatile, gli investimenti sono l’unica spinta per il PIL.

Risalgono i prezzi di petrolio e gas. Si inverte a inizio 2026 il trend al ribasso del prezzo del petrolio: 65 dollari al barile medi a gennaio (picco a 69), da 63 a dicembre. La ragione è l’attacco USA in Venezuela, un produttore marginale (meno dell’1% del greggio mondiale) ma con le maggiori riserve al mondo. Anche il prezzo del gas non scende più (33 euro/MWh, da 28), su livelli più che doppi rispetto al 2019.

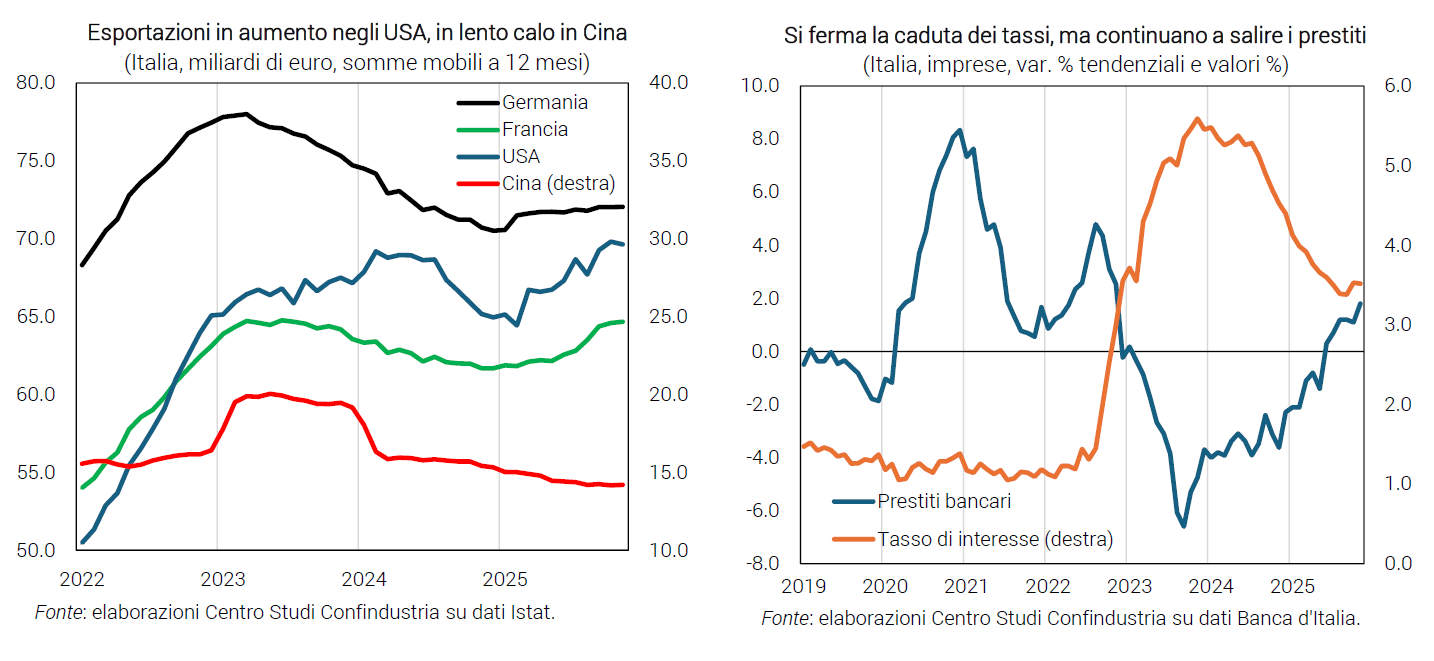

Tassi in calo, spread più stretti. A gennaio il rendimento dei BTP cala di poco e finisce sotto a quello dei titoli francesi: 3,45% in media in Italia (da 3,50%), 3,47% in Francia (da 3,49%); sebbene ancora sopra a quelli spagnoli (3,21%). Continua a salire piano piano il rendimento del Bund in Germania, (2,97%, da 2,95%) e quindi gli spread si restringono: Spagna +24 punti base, Italia +48, Francia +50.

BCE e FED in pausa. L’inflazione è moderata (+1,9% a dicembre nell’Eurozona, +1,2% in Italia) e i tassi BCE sono attesi fermi (2,00%). I mercati, per la seduta di fine gennaio, si aspettano una pausa della FED, dopo tre tagli dei tassi USA (3,75% a dicembre): l’attesa di altri due tagli è slittata tra giugno e dicembre 2026. Il dollaro resta molto svalutato sull’euro: 1,17 a gennaio (+13% in un anno).

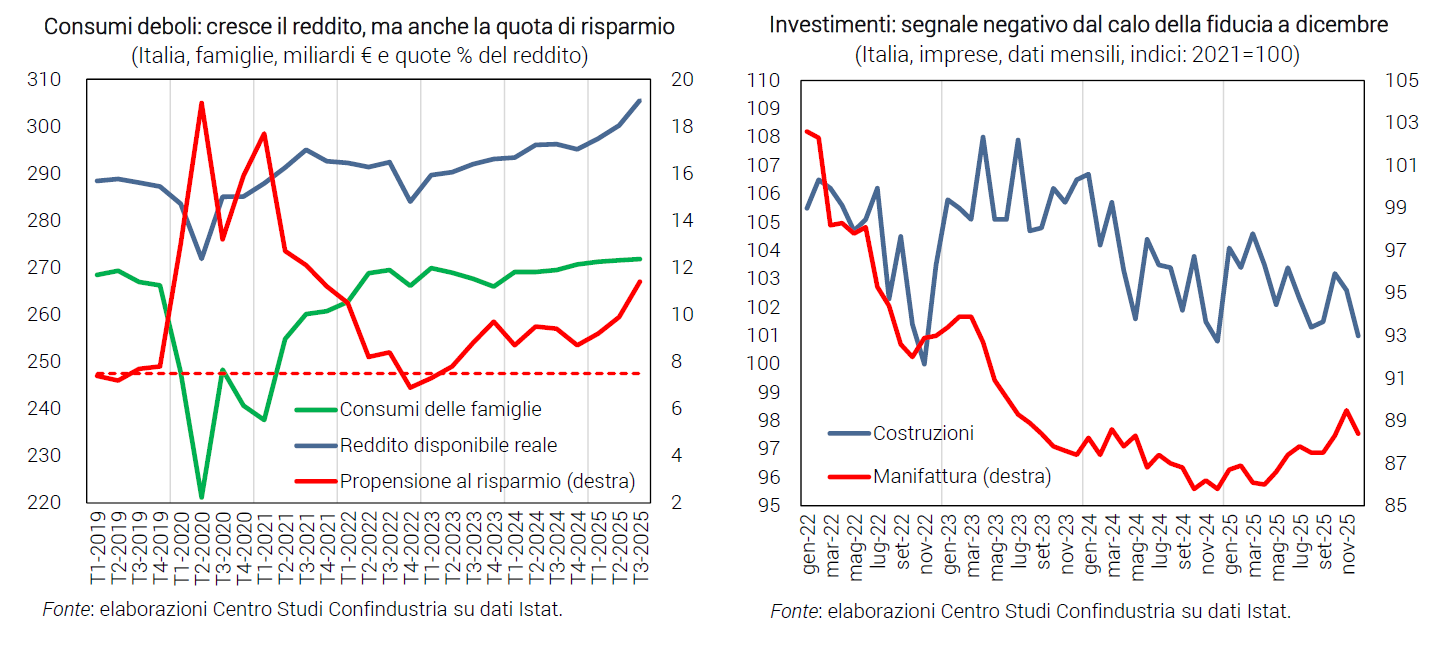

Investimenti in espansione. Alcuni indicatori confermano la fase positiva degli investimenti in impianti-macchinari e in costruzioni nel 4° trimestre: il valore dei contratti di leasing (fonte Assilea) è aumentato del 15,2% annuo per l’acquisto di beni strumentali, del 15,7% per le costruzioni. Anche il credito bancario cresce, sebbene il costo per le imprese italiane non scenda più (3,52% a novembre, sui livelli di luglio). A dicembre, però, si è ridotta la fiducia delle imprese di beni strumentali e di costruzioni.

Consumi frenati dal risparmio precauzionale. I dati del 3° trimestre sul reddito totale delle famiglie sono incoraggianti (+1,8%). Tuttavia, la propensione al risparmio, causa incertezza, fa un balzo da record (11,4% da 9,9%), tenendo a freno i consumi, che crescono solo di +0,1%. A novembre le vendite al dettaglio sono aumentate (+0,6% in volume) e a dicembre sono cresciuti anche gli acquisti di auto. Il numero di occupati, nonostante la lieve riduzione nell’ultimo mese, resta su un trend di espansione.

Servizi: crescita frenata. A dicembre l’HCOB-PMI (51,5 da 55,0), pur restando in zona espansiva, indica un affievolimento del ritmo di espansione alla fine del 4° trimestre. Invece, la fiducia delle imprese del settore è aumentata a fine anno e cresce la spesa dei turisti stranieri (+7,3% tendenziale a novembre).

Industria volatile anche a fine 2025. A novembre la produzione industriale recupera, dopo il calo di ottobre (+1,5% da -1,0%), determinando una variazione acquisita nel 4° trimestre di +1,0%. In dicembre, però, il PMI torna in area recessiva, dopo il buon dato del mese precedente (47,9 da 50,6) e anche la fiducia delle imprese industriali nei mesi finali del 2025 ha seguito un profilo simile in sali-scendi.

L’export resta debole. L’export italiano di beni ha registrato una crescita marginale a novembre (+0,2% a prezzi costanti), dopo il crollo in ottobre (-3,1%). Tra le destinazioni: resta debole la Germania, rallenta la Francia, cadono UK e Turchia, virano in negativo anche gli USA; positivi invece alcuni mercati UE (Spagna, Belgio, Austria) e asiatici (India, Giappone). Negative le prospettive a fine anno, secondo gli ordini manifatturieri esteri, a causa di tensioni e incertezza che frenano le filiere internazionali.

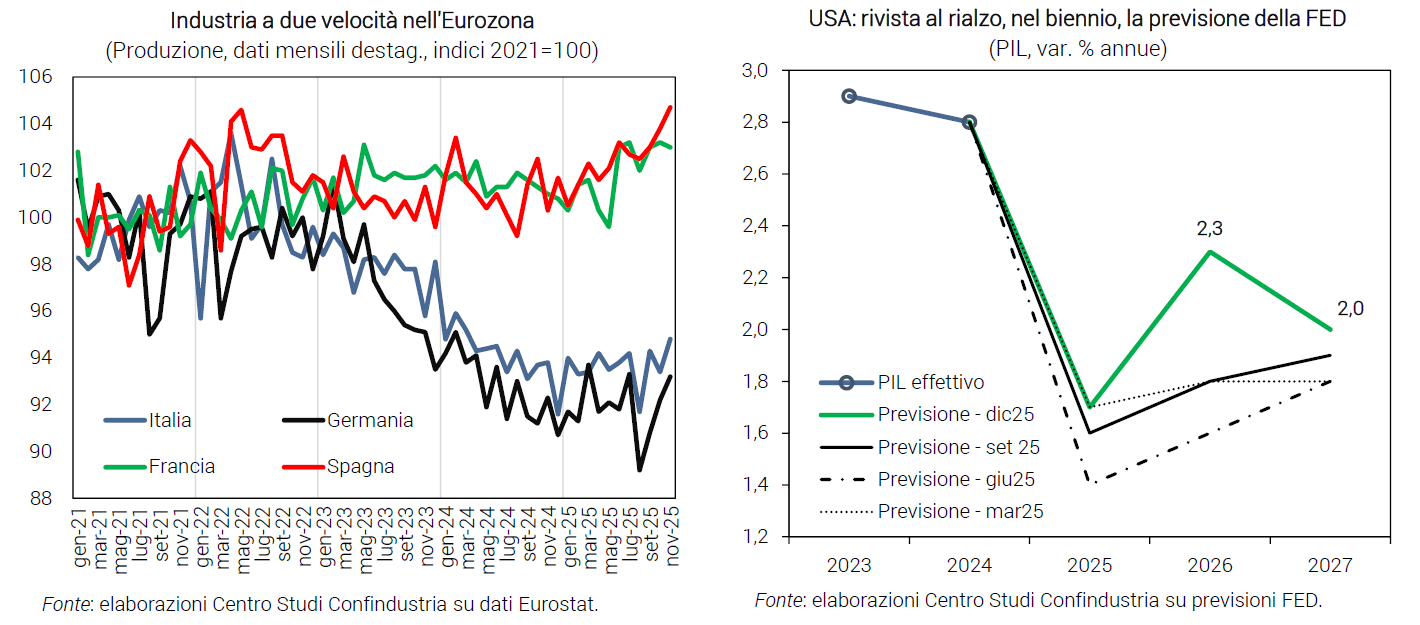

Eurozona: crescita debole. A novembre la produzione industriale è risalita in Germania, cresciuta in Spagna (+0,9%), contratta in Francia (-0,2%); a dicembre, però, il PMI è sceso nei tre paesi, restando espansivo solo in Francia (50,7). Nei servizi, il PMI è espansivo per tutti, calando poco in Germania e Francia, salendo in Spagna. Nell’area, a dicembre calano appena la fiducia e le attese sull’occupazione.

USA: PIL meglio del previsto. La FED a dicembre ha rivisto al rialzo le previsioni sulla crescita USA: +2,3% nel 2026 (da +1,8%), +2,0% nel 2027 (da +1,9%). Il PIL nel 3° trimestre 2025 è cresciuto più delle attese (+1,1%), per il contributo dei consumi (+0,6%), dell’export netto (+0,4%) e, in minor misura, della spesa pubblica (+0,1%). Bene la produzione industriale a dicembre (+0,4%), ma i PMI manifatturieri e la fiducia dei consumatori segnalano un possibile rallentamento (temporaneo) nel 4° trimestre.

Cina: centrato l’obbiettivo di crescita. Il PIL viaggia al +5,0% nel 2025, seppure restino fattori di rallentamento. La crescita è sostenuta soprattutto dall’export, ancora in accelerazione a dicembre (+6,6% annuo, da +5,9% di novembre). Timidi segnali di ripartenza dall’industria (+5,2% da +4,8%), che trovano conferma nel PMI (50,1 da 49,9). Il freno resta la debolezza della domanda interna (vendite al dettaglio al +0,9%, dato peggiore dal 2022), sfavorita anche dalla popolazione in contrazione da 4 anni.

Le tensioni gonfiano l’oro, non fermano la Borsa

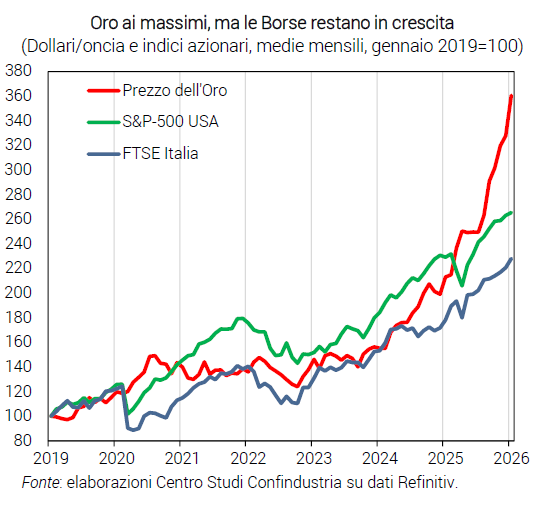

Ai massimi il prezzo dell’oro. L’oro tipicamente registra rialzi marcati nei momenti di crisi economica, rappresentando il bene rifugio per eccellenza perché considerato asset privo di rischio. Fino ad aprile 2025 sulla scia degli annunci di dazi e poi da agosto con l’aggravarsi delle tensioni internazionali, il prezzo è salito rapidamente, superando i 4.000 dollari l’oncia nei mesi finali e toccando un picco di 4.700 dollari a gennaio 2026. Lo stesso è già avvenuto a cavallo di shock recenti, pur su valori meno elevati: durante la pandemia nel 2020 l’oro ha sfiorato i 2.000 dollari; nel 2022-2023, con la guerra in Ucraina, i prezzi sono risaliti poco oltre quei livelli.

Colpa di alta volatilità o incertezza? L’indice VIX, una misura dell’incertezza economica, è salito al picco di 24,7 nell’aprile 2025, ancora più basso dei valori toccati nel 2020 e 2022. A fine 2025 e inizio 2026, invece, non mostra nuovi picchi. Il VIX misura la volatilità implicita del mercato azionario USA, cioè quanto le quotazioni sono incerte. Questo indice ha mostrato nei recenti shock una alta correlazione con il prezzo dell’oro, legata al rischio percepito dagli investitori: in periodi di forte instabilità, il VIX raggiunge il picco, indicando un contesto incerto tra gli operatori di mercato; proprio in queste fasi, cresce la propensione degli investitori a cercare sicurezza nell’oro. Oggi invece, l’oro è ai massimi, il VIX no (ma altri indici di incertezza si). È in gioco, dunque, qualche altro fattore.

Sfiducia negli USA. La recente perdita di fiducia verso gli USA origina dalle politiche commerciali adottate, dai dubbi sulla sostenibilità del debito (salito al 120% del PIL nel 2025), dalle tensioni geopolitiche con altri paesi, dalle pressioni interne sulla FED. Questi fattori hanno innescato vendite dei titoli pubblici USA (in dollari), causando l’aumento dei rendimenti dei Treasuries (sui decennali al 4,29% nel 2025, da 2,40% medio nel 2010-2019). Sul fronte valutario, la “fuga dagli USA” ha indebolito il dollaro rispetto all’euro: a gennaio 2026 la svalutazione è del 13% su gennaio 2025 (1,17 dollari per euro già a luglio, da 1,04).

Prezzi di Borsa su un trend positivo. Dal 2025 non sembra esserci una fuga da asset rischiosi come le azioni, ma piuttosto una penalizzazione delle quotazioni USA rispetto a quelle del Vecchio Continente, che rientra nel fenomeno di sfiducia verso gli asset americani. Infatti, nel corso del 2025 la Borsa USA è salita, ma decisamente meno di quelle europee: +14,0%, rispetto a +20,0% in Germania e addirittura +28,4% in Italia, che invece storicamente mostrava performance più deboli. A gennaio 2026 queste dinamiche relative proseguono: +0,9% mensile sull’S&P-500, molto meno del +3,3% a Milano e +3,7% a Francoforte. Di recente, come effetto degli annunci sulla Groenlandia, si nota nei dati giornalieri qualche moderata flessione rispetto ai picchi toccati a inizio gennaio (circa -2/3% sia negli USA che in Europa); ma è poco per dire che questo significhi un’inversione di tendenza, o rientra invece nelle tipiche oscillazioni intorno al trend di aumento.

Lontano dalle regolarità tradizionali. Le storiche correlazioni sui mercati finanziari prevedevano che, al salire del prezzo dell’oro come rifugio dal rischio, scendessero i rendimenti dei bond e calassero i prezzi delle azioni. Il trend del 2025 e di inizio 2026 rappresenta, dunque, un chiaro disaccoppiamento rispetto a queste regolarità passate. Il picco odierno dell’oro va spiegato soprattutto con la sfiducia verso gli USA: dagli ultimi mesi del 2025 si vendono asset USA e con tali risorse si compra oro (in dollari), con effetto nullo sul cambio. Contribuiscono gli aumenti “straordinari” di riserve auree di alcune banche centrali (Polonia, Brasile, India).

Impatto favorevole sulle imprese italiane. I fattori oggi in gioco lasciano alle Borse europee la possibilità di crescere di più e ciò rende relativamente più facile il finanziamento tramite azioni per le aziende italiane o tedesche. Le risorse che le imprese possono reperire sui mercati azionari sono importanti per finanziare gli investimenti, in una fase in cui l’autofinanziamento si è assottigliato per il calo dei margini e il canale bancario si è risvegliato da poco. Ciò riguarda anche le piccole e medie aziende, grazie alle riforme realizzate in Italia dopo il credit crunch del 2011-2012, in particolare la creazione del mercato dedicato AIM (ora EGM), con costi ridotti, procedure semplificate, agevolazioni fiscali, che hanno consentito la quotazione di 184 PMI.

Fonte: Confindustria