Consiglio dei Ministri, Covid 19: approvato il “Decreto Ponte” dal 7 al 15 gennaio

Il Consiglio dei Ministri, su proposta del Presidente Giuseppe Conte e del Ministro della salute Roberto Speranza, ha approvato un decreto-legge che introduce ulteriori disposizioni urgenti in materia di contenimento e gestione dell’emergenza epidemiologica da COVID-19.

Il testo prevede:

per il periodo compreso tra il 7 e il 15 gennaio 2021, il divieto, su tutto il territorio nazionale, di spostarsi tra regioni o province autonome diverse, tranne che per comprovate esigenze lavorative, situazioni di necessità o motivi di salute. È comunque consentito il rientro alla propria residenza, domicilio o abitazione, con esclusione degli spostamenti verso le seconde case ubicate in altra regione o provincia autonoma;

nei giorni 9 e 10 gennaio 2021, l’applicazione, su tutto il territorio nazionale, delle misure previste per la cosiddetta “zona arancione” (articolo 2 del decreto del Presidente del Consiglio dei ministri 3 dicembre 2020). Saranno comunque consentiti, negli stessi giorni, gli spostamenti dai Comuni con popolazione fino a 5.000 abitanti, entro 30 chilometri dai relativi confini, con esclusione degli spostamenti verso i capoluoghi di provincia.

Il testo conferma sino al 15 gennaio, nei territori inseriti nella cosiddetta “zona rossa”, la possibilità, già prevista dal decreto-legge 18 dicembre 2020, n. 172, di spostarsi, una sola volta al giorno, in un massimo di due persone, verso una sola abitazione privata della propria regione. Alla persona o alle due persone che si spostano potranno accompagnarsi i figli minori di 14 anni (o altri minori di 14 anni sui quali le stesse persone esercitino la potestà genitoriale) e le persone disabili o non autosufficienti che con queste persone convivono.

Inoltre, il testo rivede i criteri per l’individuazione degli scenari di rischio sulla base dei quali saranno applicate le misure previste per le zone “arancioni” e “rosse”.

Il testo interviene inoltre sull’organizzazione dell’attività didattica nelle istituzioni scolastiche secondarie di secondo grado, con la previsione della ripresa dell’attività in presenza, per il 50 per cento degli studenti, a partire dal prossimo 11 gennaio.

Infine, per l’attuazione del piano di somministrazione del vaccino contro il contagio da COVID-19, (articolo 1, comma 457, della legge 30 dicembre 2020, n. 178), sono previste specifiche procedure per l’espressione del consenso alla somministrazione del trattamento, per gli ospiti di residenze sanitarie assistite (o altre strutture analoghe), che siano privi di tutore, curatore o amministratore di sostegno e che non siano in condizione di poter esprimere un consenso libero e consapevole alla somministrazione del vaccino.

Gazzetta Ufficiale: pubblicato il decreto “Mille Proroghe”

Pubblicato nella Gazzetta Ufficiale del 31 dicembre 2020 il Decreto Legge 31 dicembre 2020, n. 183 (c.d. Decreto “Mille Proroghe”), recante “Disposizioni urgenti in materia di termini legislativi, di realizzazione di collegamenti digitali, di esecuzione della decisione (UE, EURATOM) 2020/2053 del Consiglio, del 14 dicembre 2020, nonché in materia di recesso del Regno Unito dall’Unione Europea“.

Il provvedimento proroga i termini previsti dalle disposizioni legislative specificatamente individuate nell’Allegato 1 al Decreto stesso fino alla data di cessazione dello stato di emergenza epidemiologica da COVID-19 e, comunque, non oltre il 31 marzo 2021 (art. 19).

Tra queste si segnala, in particolare, la proroga al 31 marzo 2021 dell’utilizzo della procedura semplificata di smart working di cui all’art. 90, commi 3 e 4, del D.L. 19 maggio 2020, n. 34, convertito con modificazioni in L. 17 luglio 2020, n. 77.

La proroga riguarda, inoltre, numerose misure in ambito scolastico e universitario, medico-sanitario, in tema di protezione dei lavoratori e della collettività, in materia di svolgimento degli esami di Stato di abilitazione all’esercizio delle professioni e dei tirocini professionalizzanti e curriculari.

Il Decreto dispone, altresì, la sospensione dei termini di prescrizione delle contribuzioni di previdenza e assistenza sociale obbligatoria di cui all’art. 3, comma 9, della L. n. 335/1995, dal 31 dicembre 2020 fino al 30 giugno 2021, con ripresa della decorrenza dalla fine del periodo di sospensione (art. 11).

Si segnala, da ultimo, la previsione di proroghe e misure specifiche applicabili ad intermediari bancari e finanziari, nonché ad imprese di assicurazione in relazione al recesso del Regno Unito dall’Unione Europea (art. 22).

Per maggiori dettagli, consulta il Decreto e il relativo Allegato.

Debito e oneri finanziari molto pesanti nei settori di industria e servizi a causa della pandemia

Francesca Brunori e Ciro Rapacciuolo

Nel 2020 il credito bancario alle imprese italiane ha registrato un balzo (+7,4% annuo a ottobre), spinto dai prestiti emergenziali con garanzie pubbliche, arrivati oggi a circa 146 miliardi di euro. Questo strumento è servito per arginare la crisi di liquidità subita dalle imprese, causata dal crollo dei fatturati dovuto al lockdown e alle altre misure restrittive imposte dalla pandemia.

Tuttavia, in molti settori sia dell’industria che dei servizi ciò ha accresciuto troppo il peso del debito, misurato in anni di cash flow generato dalle imprese. Nei servizi, in media, da 1,9 a 11,2 anni. Cash flow che si è bruscamente assottigliato nel 2020 e in alcuni casi è divenuto negativo (da 81 a -4 miliardi di euro nel totale del manifatturiero). Il semplice servizio del debito, nella situazione attuale, prosciuga le risorse interne disponibili.

Senza interventi di policy mirati a rafforzare la situazione finanziaria delle imprese (in primis, un allungamento della durata del debito) e senza un solido recupero di fatturato e cash flow dal 2021, in quasi tutti i settori di industria e servizi l’eccesso di indebitamento mette a rischio il flusso di nuovi investimenti produttivi in Italia.

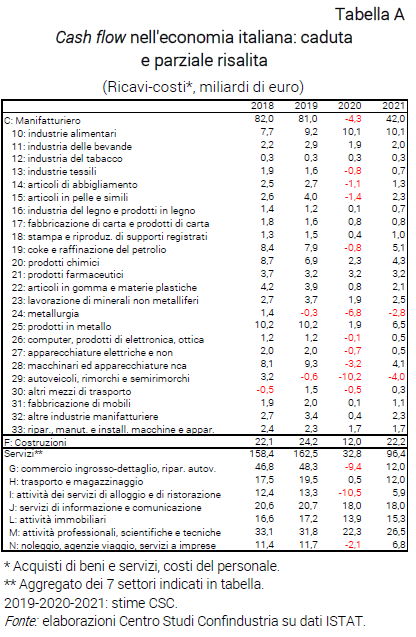

1. l 2020 il manifatturiero italiano ha subito un profondo calo di fatturato (stimato a -144 miliardi di euro, pari al -14,5%), a causa della pandemia e del conseguente lockdown. Tale calo delle vendite si riflette in una flessione, meno marcata, degli acquisti di beni e servizi e del costo del personale. Si stima perciò che il cash flow, definito come ricavi meno costi operativi correnti, nella manifattura sia caduto da 81 miliardi nel 2019 a -4 nel 2020 (Tabella A).

Le stime del cash flow per settori (secondo la classificazione ATECO a 2 digit) dell’industria mostrano una situazione piuttosto diversificata nel 2020. Da un lato, alcuni settori non hanno sofferto un calo del flusso di risorse interne (alimentare, farmaceutico). All’altro estremo, molti settori si ritrovano ad avere un cash flow negativo, motivo della diffusa crisi di liquidità di quest’anno. Per alcuni di questi, che già nel 2019 avevano un flusso di risorse insufficiente, i valori negativi nel 2020 sono molto marcati (mezzi di trasporto, macchinari, metallurgia).

Nelle costruzioni il cash flow si dimezza, ma resta su valori positivi (da 24 a 12 miliardi).

Anche nei servizi la riduzione del cash flow stimata è molto marcata: da 162 a 33 miliardi di euro. L’andamento nel 2020 è molto diversificato nei vari settori dei servizi. Sui 7 settori per i quali sono disponibili i dati disaggregati, 3 sono caduti in negativo quest’anno: il valore minimo si ha nelle attività di alloggio-ristorazione (-10,5 miliardi), legate al turismo, bloccato dalla pandemia; la caduta più profonda rispetto al 2019 è registrata nel commercio (da 48,3 a -9,4 miliardi).

Gli altri 4 settori dei servizi, invece, restano in positivo in termini di cash flow, sebbene con risorse interne molto assottigliate rispetto al 2019: nel trasporto-magazzinaggio si scende da 19,5 a 0,5 miliardi, nelle attività professionali-scientifiche da 31,8 a 22,3 miliardi.

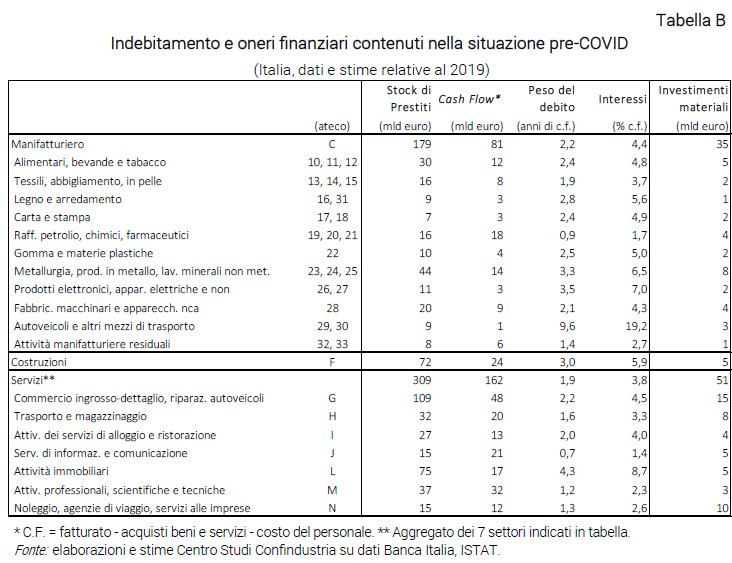

2. Nella situazione pre-Covid, ovvero con il cash flow del 2019 e il debito bancario contratto fino ad allora, quest’ultimo poteva essere ripagato in modo ragionevolmente rapido dalle imprese dell’industria (Tabella B). Si trattava del riflesso del lungo percorso di rafforzamento dei bilanci realizzato in Italia nel decennio successivo alla crisi del 2007-08.

Nel totale del manifatturiero, lo stock del debito del 2019 poteva essere ripagato (ipotizzando, con un’astrazione teorica estrema, di destinare a ciò tutto il cash flow), con poco più di 2 anni di risorse generate dalle imprese. E l’onere per interessi su tale debito era pari a una quota contenuta delle risorse interne (4,4%).

Intorno a questi valori medi si avevano, da un lato, situazioni più “leggere”, come nel tessile-abbigliamento e nel chimico-farmaceutico (meno di 2 anni). Dall’altro lato, in alcuni settori industriali il peso del debito era già piuttosto elevato rispetto al flusso di risorse interne che riuscivano a generare, come nei mezzi di trasporto e, meno, nei prodotti elettronici. Ciò appariva, comunque, su valori normali, considerato il tipo di attività di tali settori, che necessitano di ingenti investimenti fissi e una costante attività di ricerca e innovazione.

La situazione debitoria nel 2019 era decisamente favorevole anche nei servizi, dove in media servivano poco meno di 2 anni di cash flow a ripagare il debito bancario. I due settori dell’alloggio-ristorazione e del commercio erano in linea con la media dei servizi.

Nelle costruzioni, invece, il peso del debito era di poco maggiore rispetto ai servizi prima dell’emergenza Covid (pari a 3 anni nel 2019) e l’onere per interessi era già pari a una quota significativa, ma non eccessiva, del cash flow (5,9%).

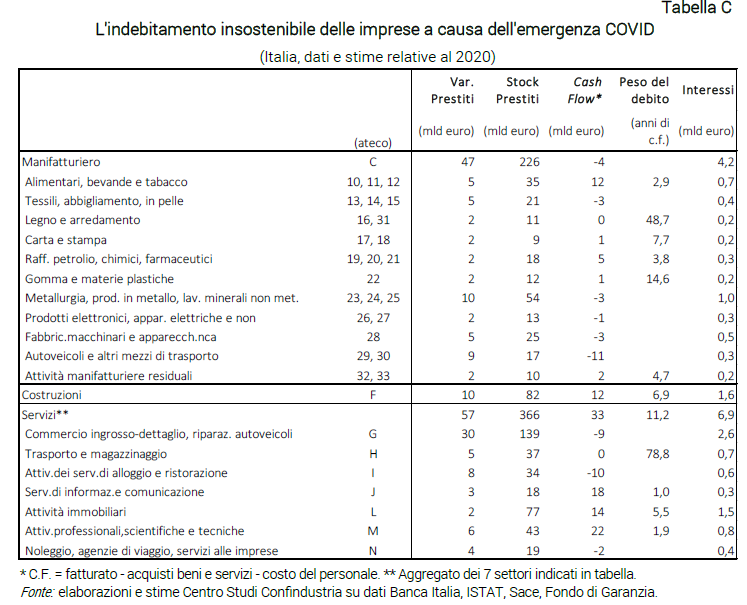

3. Nel 2020, dato il massiccio ricorso a prestiti bancari “emergenziali” (47 miliardi di euro nel manifatturiero) dovuto alla crisi e l’assottigliarsi del cash flow generato dall’industria, il peso del debito è cresciuto in misura marcata in molti settori rispetto al 2019 (Tabella C). Parimenti, è cresciuto l’onere per interessi (a 4,2 miliardi di euro).

La situazione debitoria è peggiorata anche nell’alimentare e nel chimico-farmaceutico, rimanendo però meno pesante rispetto alla media. In questi due settori, infatti, il debito è aumentato ma è rimasto tutto sommato gestibile (3-4 anni di cash flow) perché, pur crescendo, si confronta con risorse interne che sono rimaste intorno o poco sotto ai valori dell’anno precedente.

Viceversa, all’altro estremo, nei settori industriali in cui il cash flow è diventato negativo, non è possibile (aritmeticamente) neanche calcolare quanti anni di risorse generate internamente servirebbero ad estinguere il debito. Se protratta nel tempo, una situazione del genere rischierebbe di rendere il debito insostenibile per le imprese.

Anche nei servizi l’indebitamento emergenziale è stato massiccio (57 miliardi di euro). Per vari settori dei servizi il debito è diventato insostenibile nel 2020 (commercio, alloggio-ristorazione, noleggio-servizi alle imprese). Per altri settori, la situazione è divenuta molto pesante (trasporto-magazzinaggio). Limitano i danni quest’anno solo pochi comparti dei servizi (informazione-comunicazione, attività professionali-scientifiche).

Nelle costruzioni il peso del debito, già elevato, è più che raddoppiato, balzando da 3 a quasi 7 anni di cash flow. Una situazione difficilmente gestibile a lungo, in assenza di un recupero di fatturato.

Per i settori dell’industria e dei servizi con debito divenuto insostenibile quest’anno (cioè quelli con un cash flow negativo o un peso del debito pari a molti anni), serve rapidamente un intervento di policy, per rafforzare la situazione finanziaria delle imprese (vedi par. 5) ed evitare che la continuità aziendale sia messa a rischio.

Per quasi tutti i settori, con risorse interne così limitate o assenti, è difficile immaginare che si possano realizzare nuovi investimenti ai ritmi pre-crisi. Prima della pandemia, il flusso annuo di investimenti in beni materiali realizzati dalle imprese manifatturiere era pari a 35 miliardi di euro, cui si erano sommati 51 miliardi nei servizi e 5 miliardi nelle costruzioni (valori corrispondenti al 30-40% del cash flow; dati 2019). Nel 2020, con risorse interne estremamente assottigliate nei servizi e negative nell’industria, è divenuta proibitiva la realizzazione di investimenti produttivi su valori analoghi a questi.

Va sottolineato, peraltro, che se per un settore risulta che il “peso del debito” è inferiore a 6 anni di cash flow (valore corrispondente alla durata massima dei prestiti emergenziali contratti nel 2020; in media la durata di tali nuovi prestiti è effettivamente vicina ai 6 anni) questo non significa affatto che la situazione debitoria sia da considerarsi favorevole.

Il flusso di cash flow, infatti, nella realtà operativa non può essere impiegato, in un certo anno, esclusivamente per rimborsare lo stock di debito. Serve, invece, per varie altre attività dell’impresa, tra cui pagare gli interessi sullo stesso debito e, appunto, realizzare investimenti. Ovvero, se il cash flow fosse interamente assorbito dal rimborso del debito, l’impresa non avrebbe risorse disponibili per nuovi progetti, cioè per la crescita.

4. Nel 2021, si prevede che la situazione permanga tesa, pur se meno critica di quella del 2020 sul fronte del cash flow. Il fatturato industriale, infatti, dovrebbe registrare una risalita rispetto al valore medio del 2020, sebbene parziale a causa della seconda ondata di pandemia che ha fermato al momento il recupero dell’attività economica (l’ipotesi è che l’industria registri un +9,8% in media, dopo il -14,5% del 2020).

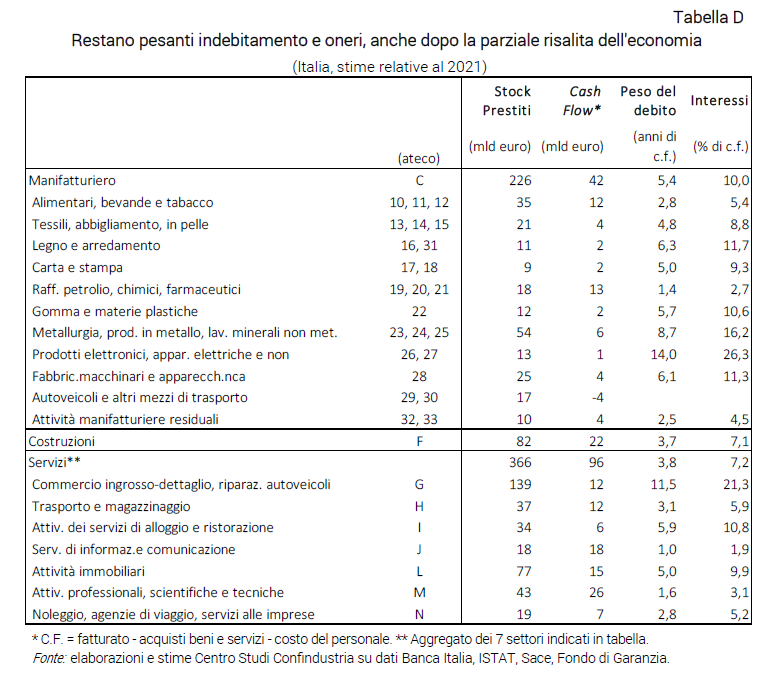

In tale scenario, ipotizzando inoltre una elasticità dei costi ai ricavi come nel 2020, il cash flow tornerebbe positivo nel totale della manifattura (42 miliardi) e in quasi tutti i settori (Tabella D).

Tuttavia, rispetto al 2019 l’indebitamento resterebbe molto più pesante nel 2021. Sia perché il debito è più alto (l’ipotesi prudente è che resti al livello del 2020), sia perché il cash flow è più basso.

Nella situazione post-Covid, quindi, occorrerebbero 5,4 anni di cash flow nel manifatturiero per ripagare il debito, più del doppio dei 2,2 anni del 2019. In tutti i settori la situazione sarebbe peggiore, con un forte aumento del numero di anni necessari a ripagare il debito.

L’onere per interessi si posizionerebbe in media al 10,0% del cash flow (pur nell’ipotesi molto prudente di un tasso stabile ai valori 2020), più del doppio rispetto al 4,4% pre-Covid. Gli interessi passivi supererebbero tale già elevata soglia nella metà dei settori, con punte oltre il 20%.

Anche nei servizi, nonostante la parziale risalita del fatturato attesa nel 2021 (l’ipotesi è +8,0%, dopo -13,2%), il peso del debito resterebbe notevole: quasi 4 anni, da meno di 2 anni nel pre-crisi.

Tale valore medio calcolato per i servizi non rende appieno la difficoltà della situazione debitoria in alcuni specifici comparti. In vari settori l’onere per interessi resterebbe molto elevato, intorno al 10% del cash flow (alloggio-ristorazione e immobiliare). In un settore sarebbe decisamente eccessivo (commercio). In altri settori, invece, la situazione diventerebbe più gestibile nel 2021.

Nelle costruzioni, infine, il peso del debito nel 2021 sarebbe in linea con quello medio dei servizi, ma con un peggioramento meno marcato dal 2019 rispetto a quello stimato per i servizi.

5. Da questa analisi derivano una serie di considerazioni di policy.

Innanzitutto, è necessario consentire un allungamento del periodo di rimborso dei debiti di emergenza contratti nel 2020. Ciò al fine di allentare le tensioni finanziarie subite dalle imprese a seguito del maggiore indebitamento e liberare risorse per nuovi investimenti necessari per competere e svilupparsi.

Pertanto, occorre intervenire tempestivamente sulle disposizioni del “Quadro temporaneo per le misure di aiuto di stato a sostegno dell’economia nell’attuale emergenza del Covid-19″ della Commissione Europea e in particolare sulla sezione 3.2. – nell’ambito della quale sono state notificate le misure di garanzia previste dal DL Liquidità (Garanzia Italia di SACE e la maggior parte dell’intervento del Fondo di Garanzia) – che ha fissato in sei anni la durata dei finanziamenti garantiti dallo Stato.

Un intervento sulla sezione 3.2 appare necessario per poter modificare le sopra citate misure e dare sollievo finanziario a tutte le imprese, a partire dalle PMI, che hanno avuto la necessità di ricorrere a un maggior indebitamento per far fronte a una crisi imprevedibile e senza precedenti (dunque non solo a quelle che abbiano registrato cali di fatturato rilevanti o che abbiano contratto finanziamenti di importo ridotto, per le quali delle soluzioni, per quanto estremamente complesse, potrebbero ricercarsi nell’ambito delle sezioni 3.1 e 3.12).

In secondo luogo, in una prospettiva di più lungo periodo che guardi oltre la fase emergenziale e che punti alla ripresa e al rilancio del sistema produttivo, la priorità è sostenere la crescita dimensionale delle imprese e il riequilibrio della loro struttura finanziaria, attraverso una più ampia diversificazione delle fonti e una maggiore patrimonializzazione.

Si tratta di interventi necessari per riprendere il percorso dell’irrobustimento dei bilanci osservato dal 2008 e che ha fatto un brusco balzo indietro nel 2020, così da rafforzare la capacità delle imprese di svilupparsi, innovare e competere sui mercati internazionali, assicurando di conseguenza la tenuta dei livelli occupazionali e preservando valore per il nostro Paese.

A tal fine occorre riprendere il percorso di rafforzamento dei canali di finanziamento per le imprese alternativi al credito bancario, attraverso una strategia integrata, dedicata in particolare a PMI e midcap. Una strategia che combini interventi di natura fiscale, semplificazioni regolamentari e altre misure volte a favorire l’accesso delle imprese a fonti finanziarie alternative, puntando in particolare dal 2021 sui diversi mercati del capitale proprio (private equity, venture capital, azionario AIM, etc) e sull’emissione di debito non bancario.

In tale prospettiva, gli interventi sin qui messi a punto dal Governo attraverso i provvedimenti varati nel 2020 e quelli prospettati nella manovra di Bilancio appaiono ancora incompleti, soprattutto per quanto riguarda PMI e mid cap e si prestano a essere ulteriormente rafforzati.

Si tratta di una questione di natura strutturale che dovrebbe essere affrontata nell’ambito del Piano Nazionale di Ripresa e Resilienza.

Sorveglianza sanitaria eccezionale: proroga dei termini

Sono state prorogate fino alla data di cessazione dello stato di emergenza epidemiologica e comunque non oltre il 31 marzo 2021 le disposizioni sulla Sorveglianza sanitaria eccezionale.

L’art. 19 del d.l. n. 183 del 31 dicembre 2020 (cd. decreto Milleproroghe) ha prorogato fino alla data di cessazione dello stato di emergenza epidemiologica da Covid-19 e comunque non oltre il 31 marzo 2021, i termini delle disposizioni inerenti alla Sorveglianza sanitaria eccezionale di cui all’art. 83 del d.l. 34/2020, convertito, con modificazioni, dalla l. 77/2020.

I datori di lavoro pubblici e privati che non sono tenuti alla nomina del medico competente possono, pertanto, sino alla data del 31 marzo 2021, nominarne uno o fare richiesta di visita medica per sorveglianza sanitaria dei lavoratori e delle lavoratrici fragili ai servizi territoriali dell’Inail, attraverso l’apposito servizio online.