Dalla pagina ufficiale del Centro Studi CONFINDUSTRIA.

Di seguito il link per leggere il comunicato completo.

È attesa frenata. Il PIL italiano è cresciuto più del previsto nel 1° trimestre 2025 (+0,3%), con l’industria che ha interrotto il suo lungo calo. Nel 2°, però, i dazi e le alterne decisioni dell’Amministrazione Trump tengono alta l’incertezza e bassa la fiducia, frenando principalmente export e investimenti. Le minori attese di crescita, tuttavia, riducono il prezzo dell’energia, agevolando il taglio dei tassi in Europa.

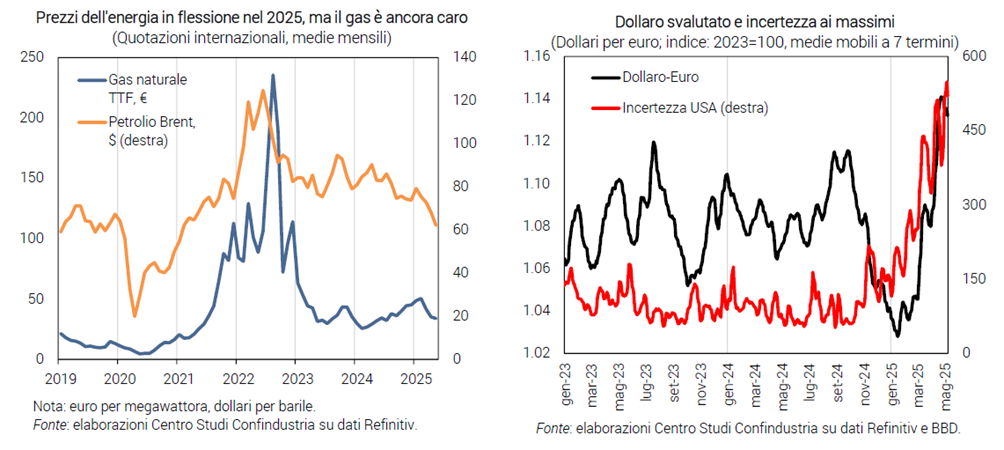

Prezzi energetici in calo. Il prezzo del gas in Europa (TTF) continua a scendere: 33 €/mwh a maggio, da 50 a febbraio, restando comunque sopra i livelli del 2019 (14 in media); in ribasso anche l’elettricità (PUN a 88 €/mwh, da 150), ma resta il divario con gli altri paesi europei. Anche il prezzo del petrolio è in calo, a riflesso delle attese di frenata della domanda globale: 62 $/barile a maggio, da 76 a febbraio.

Giù i tassi europei. L’inflazione è alta negli USA (+2,3% in aprile), dove è attesa crescere per l’effetto dei dazi sui prezzi dell’import, cui si aggiunge la svalutazione del dollaro. È poco più bassa nell’Eurozona (+2,2%), ma qui calerà per il ribasso energetico e il rafforzamento dell’euro. Ciò significa che la BCE proseguirà con i tagli dei tassi nel 2025 (già a 2,25%), mentre la FED potrebbe restare in attesa, con tassi fermi a 4,50%. Questo stimolerà il credito per le imprese italiane (-1,1% annuo a marzo).

Investimenti in calo. Gli indicatori mensili per gli investimenti sono tutti orientati in negativo nei primi 4 mesi del 2025: continua a diminuire la fiducia delle imprese, per il terzo mese di fila (91,5 in aprile, da 93,2); si segnala un forte aumento dell’incertezza; i giudizi sugli ordini di beni strumentali sono pressoché stabili su bassi livelli e calano le attese sui nuovi ordinativi, indizio di domanda debole.

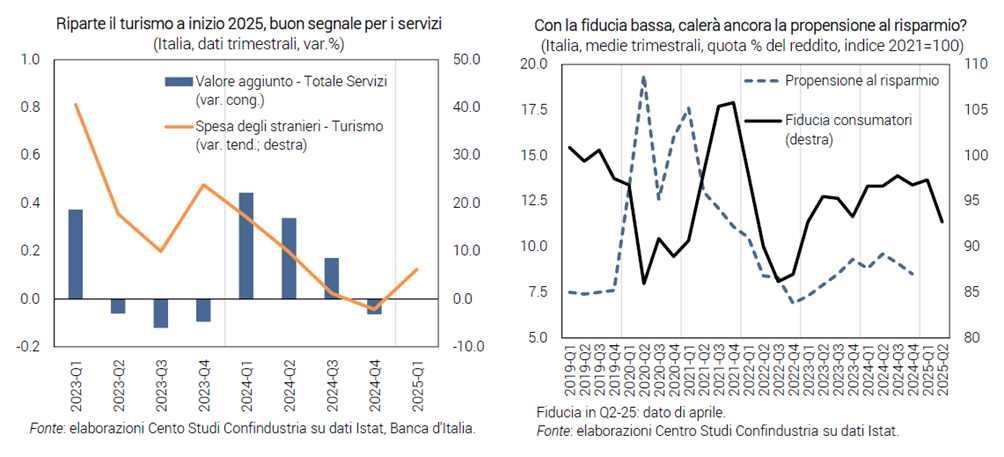

Consumi: indicazioni miste. Il proseguire della crescita dell’occupazione fornisce slancio al reddito reale delle famiglie in avvio di 2025, ma il calo della fiducia a marzo-aprile potrebbe preludere a un nuovo aumento della propensione al risparmio. Le vendite al dettaglio si sono ridotte nel 1° (-0,5%), mentre le immatricolazioni di automobili in Italia sono in lieve recupero (+2,7% annuo in aprile).

Servizi: andamento incerto. Il turismo prosegue la crescita nei primi mesi del 2025 (+6,7% annuo a febbraio la spesa di stranieri), mentre sono negative le indicazioni di RTT servizi (CSC-TeamSystem) con fatturato in calo nel 1° trimestre. Per il 2°, l’HCOB-PMI continua a indicare moderata espansione (52,9 in aprile, da 52,0), ma la fiducia delle imprese è ulteriormente caduta, per la flessione degli ordini.

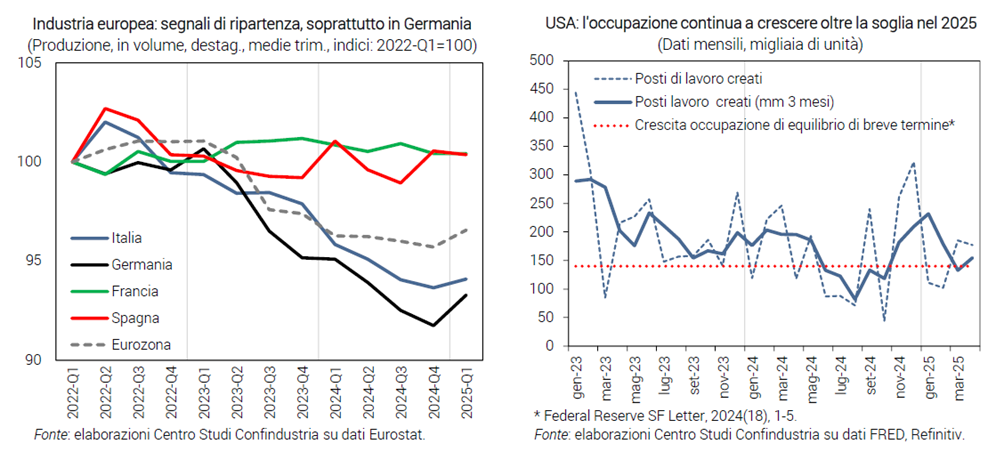

Industria a rischio dazi. A marzo la produzione è aumentata (+0,1%), chiudendo il 1° trimestre in recupero (+0,4%), dopo 5 trimestri in calo, anche se RTT indica minor fatturato. I dazi colpiscono principalmente l’industria e i primi dati di aprile, post-dazi, sono misti: il PMI segnala che la flessione si è quasi esaurita (49,3 da 46,6), ma la fiducia scende per il secondo mese di fila, su valori bassi.

Export su, prima dei dazi. L’export italiano di beni era in risalita a inizio 2025, prima dei dazi USA: +4,6% in valore nel 1° trimestre rispetto al 4° 2024. Cresce però anche l’import, tanto che il contributo dell’export netto nel 1° è negativo. Positiva la dinamica delle vendite nei mercati UE ed extra-UE, grazie a una ripresa in Germania (+5,4% sul 1° trimestre 2024) e a marzo negli USA per anticipare i dazi (+11,8% nel trimestre), ancora in calo invece le vendite in Cina. Il PMI sugli ordini manifatturieri esteri in aprile punta a una stabilizzazione, ma gli ordini del PMI globale volgono in negativo (47,2).

Eurozona: inizio favorevole, frenata in vista. Nel 1° trimestre il PIL dell’area è cresciuto (+0,3%), con la Spagna in testa (+0,6%), seguita da Germania (+0,2%) e Francia (+0,1%). Nell’industria, in particolare, la Germania è in forte recupero (+1,7% nel 1°), mentre Francia e Spagna sono rimaste quasi ferme. Ad aprile, i PMI manifatturieri restano tutti sotto la soglia di espansione, ma sono in risalita in Germania e Francia, in calo in Spagna. I PMI suggeriscono anche frenata nei servizi e si deteriora il clima di fiducia.

USA: cala il PIL, l’economia regge. Il PIL USA nel 1° trimestre è sceso di -0,1%, come risultato di una frenata dei consumi (+0,3% il contributo, da +0,7%), una tenuta degli investimenti (+0,3%), una forte accumulazione di scorte (+0,6%) e un brusco calo della domanda estera netta (-1,2%) e anche della spesa pubblica (-0,1%). In aprile, ferma la produzione industriale (dopo +1,4% nel 1° trimestre), ma buona la dinamica degli occupati (+177 mila unità, oltre la soglia espansiva).

Cresce la Cina. In crescita il 1° trimestre (+5,4%), sulla spinta di manifattura e costruzioni. L’industria è trainata dalle esportazioni, anche grazie alle spedizioni anticipate per i dazi USA. In aprile, l’export è ancora in crescita (+8,1% annuo) e il PMI manifatturiero resta in territorio positivo per il settimo mese (50,4), seppure in frenata. Tale rallentamento è legato al calo degli ordini esteri e della fiducia delle imprese. Ma l’allentamento per 90 giorni delle barriere con gli USA potrebbe mantenere la dinamicità dell’export cinese nel 2° trimestre. Segnali positivi pure dalla domanda interna (+4,6% annuo le vendite al dettaglio nel 1°), grazie alle ingenti misure pubbliche di stimolo.

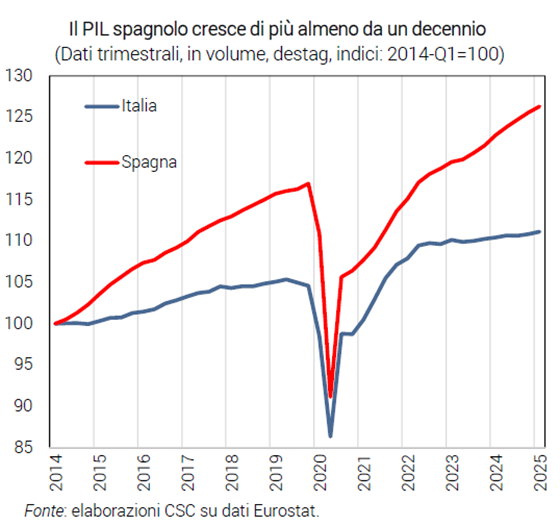

Spagna: boom non solo da turismo e costruzioni.

Alta crescita. La Spagna ha un livello del PIL ancora distante dall’Italia (580 miliardi di euro in meno), ma registra da anni una maggior crescita. Nel 2014-2019 in media +1,6% annuo, il doppio dell’Italia (+0,8%). Dopo la caduta del 2020, la Spagna ha recuperato i livelli di PIL già nel 2021-2022 e poi ha mostrato una robusta espansione: +2,7% nel 2023, +3,2% nel 2024, molto superiore a quella italiana (+0,7% all’anno).

Nasce dalla domanda interna. Dal lato della domanda, nel 2024 la crescita è stata trainata dai consumi (+2,9%), soprattutto di servizi, e dagli investimenti (+3,0%). Anche l’export e l’import sono cresciuti, a ritmi simili (+3,1% e +2,4%), per cui il loro contributo netto annuo al PIL è risultato quasi nullo.

Contribuiscono tutti i settori. Dal lato dell’offerta, nel 2024 sono cresciuti tutti i settori. L’industria di +2,7% (in termini di VA), in controtendenza rispetto agli altri paesi europei, le costruzioni di +2,1%. I servizi molto di più (+3,9%), specie gli immobiliari (+5,9%), ma pure i professionali (+4,2%). L’immigrazione in Spagna (che alza la popolazione) ha contribuito per buona parte all’aumento di occupati generato dalla robusta crescita.

Spinge anche la politica fiscale. Nel 2024 il deficit pubblico della Spagna si è ridotto al 3,2% del PIL (3,5% nel 2023) e il debito è in netto calo (101,8%, da 105,3%), grazie proprio alla forte crescita del PIL che ha alzato il denominatore. Nel 2025 la politica fiscale della Spagna si configura come espansiva, mirando a sostenere la crescita economica, grazie anche al PNRR, pur mantenendo l’obiettivo di consolidamento dei conti pubblici.

Iniziato bene il 2025. Il 1° trimestre è stato positivo per la Spagna, con il PIL trainato dai contributi di consumi e investimenti (entrambi a +0,2%). Anche le esportazioni nette tornano a dare un contributo positivo (+0,1%). Nei consumi resta importante il peso di quelli in servizi, dato coerente con il PMI del settore in area espansiva. Gli investimenti sono spinti soprattutto da quelli in fabbricati. L’industria, però, sembra in difficoltà: il PMI è in zona recessiva da tre mesi e rispecchia la debolezza della produzione nel 1° trimestre.

Molto turismo… Nella classifica mondiale per arrivi turistici la Spagna, seconda dietro la Francia, è più avanti dell’Italia (quarta). Il peso del settore “alberghi-ristoranti”, in buona misura attivato dal turismo, è pari al 6,4% in Spagna sul valore aggiunto totale, rispetto al 3,9% in Italia (1,5% in Germania; dati 2022). La Spagna è un concorrente diretto dell’Italia nel turismo, in particolare quello balneare e delle città d’arte. Di recente è emerso il problema dell’over-tourism, in città come Barcellona e Roma, e quindi dubbi sulla sostenibilità di una crescita prolungata dei viaggi: il contributo al PIL del turismo potrebbe frenare sia in Spagna che in Italia.

…e anche industria. La Spagna resta meno manifatturiera dell’Italia (12,7% contro 16,8% sul totale del VA). Ma l’automotive (ateco 29) conta di più in Spagna: la quota sul totale manifattura è dell’11,6%, rispetto a 5,7% in Italia (22,3% in Germania). Il nuovo marchio “Cupra”, nato da Seat (proprietà della tedesca VW), ha iniziato da alcuni anni a produrre auto in Catalogna e la produzione auto spagnola totale ha retto meglio nel 2023-2024 (-7,7%) rispetto all’Italia, paese con maggiore tradizione nel settore, dove la produzione è crollata (-36,0%) e ha solo smesso di scendere a inizio 2025. In Spagna, inoltre, crescono l’elettronica (+17,7% la produzione nel 2024), farmaceutica (+10,0%) e chimica (+3,4%), non legati al traino di turismo e costruzioni.

Gemelli diversi. La Spagna conta meno di altri paesi per la nostra industria e l’export, ma è comunque il 4° mercato per i beni italiani: dunque, la sua crescita robusta ha un effetto positivo per la nostra economia. Tra i due paesi ci sono peraltro alcune similarità, come il divario economico tra diversi territori. Per l’alto debito pubblico, entrambi erano annoverati nel gruppo dei “PIIGS” qualche anno fa e hanno subito la recessione dovuta alla crisi dei debiti sovrani nel 2011-2012, che non colpì altre economie (Germania, Francia). I rendimenti dei titoli di Stato, storicamente vicini, da alcuni anni sono più bassi in Spagna che in Italia (3,15% e 3,55% i decennali nei primi 5 mesi): il divario di 0,40 punti sui tassi a medio-lungo termine favorisce consumi e investimenti spagnoli, rispetto a quelli italiani. Stesso effetto del divario nei prezzi dell’energia.