E’ di qualche giorno fa la notizia di un furto sventato a Corridonia, in provincia di Macerata, ad opera degli operatori di vigilanza privata di Axitea. Non possiamo che complimentarci per l’efficacia del sistema di videosorveglianza del nostro associato e per la prontezza d’intervento delle guardie giurate che hanno saputo gestire con professionalità una situazione potenzialmente pericolosa. Episodi come questi dimostrano quanto sia necessaria una sinergia efficace tra le forze dell’ordine e la vigilanza privata. Sistemi di videosorveglianza di ultima generazione, presidio attivo sul territorio e capillarità d’azione devono essere messi a disposizione della collettività. E’ essenziale quindi che questi strumenti trovino spazio all’interno di protocolli d’intesa con le amministrazioni pubbliche, per una sicurezza condivisa e integrata.

Più ostacoli che spinte. Il PIL italiano è atteso in crescita modesta nel 1° trimestre 2025: i servizi frenano e l’industria rallenta il calo. Prosegue il taglio dei tassi ma l’ondata di incertezza generata dai continui annunci sui dazi e i dazi stessi frenano scambi e, con l’instabilità dei mercati finanziari, decisioni di spesa e investimento. Unico effetto collaterale positivo: scende il costo dell’energia.

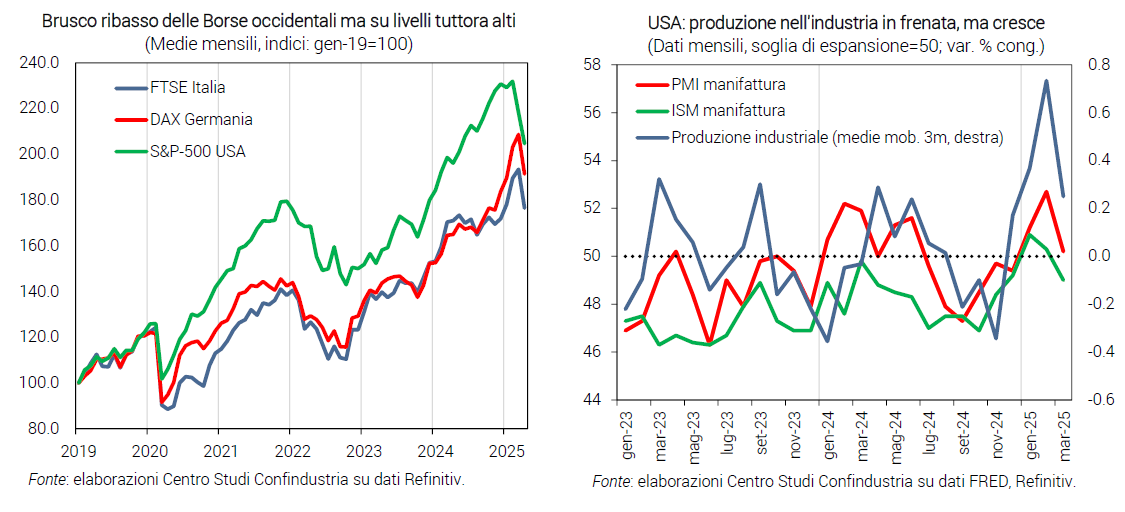

Borse in ribasso. Brusca correzione dei listini azionari negli USA e in Europa, innescata dall’introduzione dei dazi USA, seguita da recuperi parziali negli ultimi giorni di contrattazioni: -6,2% finora questo mese l’indice S&P, -8,8% il FTSE italiano. Dopo il marcato rialzo del 2023-2024, comunque, le quotazioni sono ancora molto alte: negli USA +83% dalla media 2019, in Italia +60%.

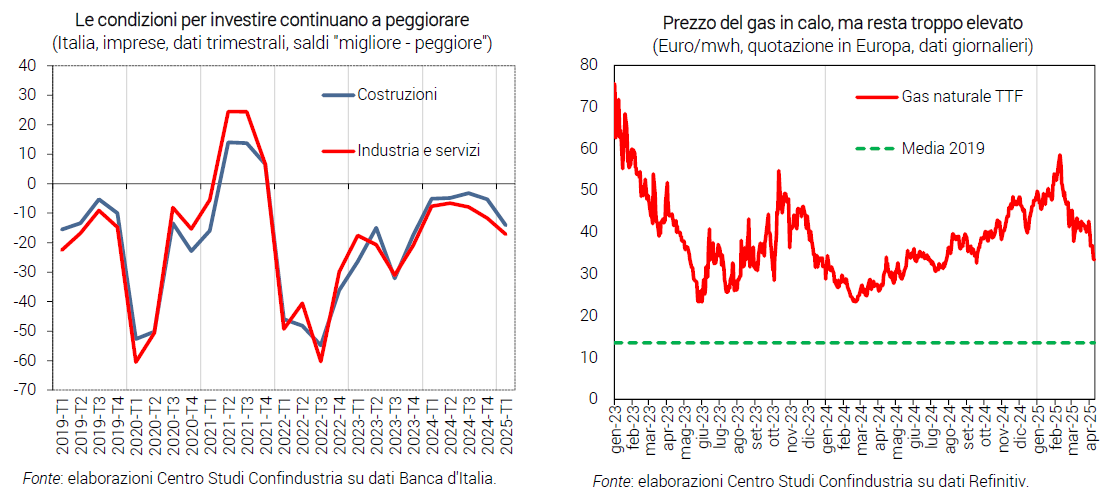

Energia meno cara. Il prezzo del gas in Europa (TTF) è sceso a 37 €/mwh in media in aprile, da 50 a febbraio, pur restando ben sopra i 14 del 2019; ribasso analogo per l’elettricità (PUN), a 108 €/mwh in aprile, da 150 a febbraio; e anche il petrolio è meno caro: 70 $/barile, da 75. L’inflazione è attesa scendere in Italia, dopo essere salita a marzo a +2,0% da +0,7% a settembre 2024, a causa del rincaro degli energetici (+3,2% annuo da -8,7%); la core è in discesa (+1,5% da +1,8%).

Tassi giù. La BCE ha tagliato i tassi anche in aprile (al 2,25%, dal picco di 4,00%), contando su un’inflazione (al netto dell’energia) attesa al target; i mercati si aspettano gli ultimi tagli entro il 2025 e poi lo stop nel 2026. Il tasso pagato dalle imprese Italiane è già sceso a 3,99% a febbraio, da 5,59%.

Preoccupano gli investimenti. A marzo si è deteriorato per il secondo mese il clima di fiducia, scendendo sotto la media del 2024. È aumentata l’incertezza di politica economica, che frena le scelte di investimento delle imprese. I giudizi sulle condizioni per investire nel 1° trimestre 2025 peggiorano rispetto a fine 2024, sia nei servizi che nelle costruzioni, mentre restano quasi invariati nell’industria.

Consumi deboli. Nel 4° trimestre 2024 si è avuta una correzione al ribasso del reddito reale delle famiglie (-0,6%), limitando l’espansione annua a +1,2%; è scesa verso valori pre-pandemia la quota di risparmio (8,5% da 9,1%), favorendo i consumi. Indicatori negativi a inizio 2025: a febbraio le vendite al dettaglio sono rimaste ferme (+0,1% gli alimentari); a marzo è caduta la fiducia delle famiglie.

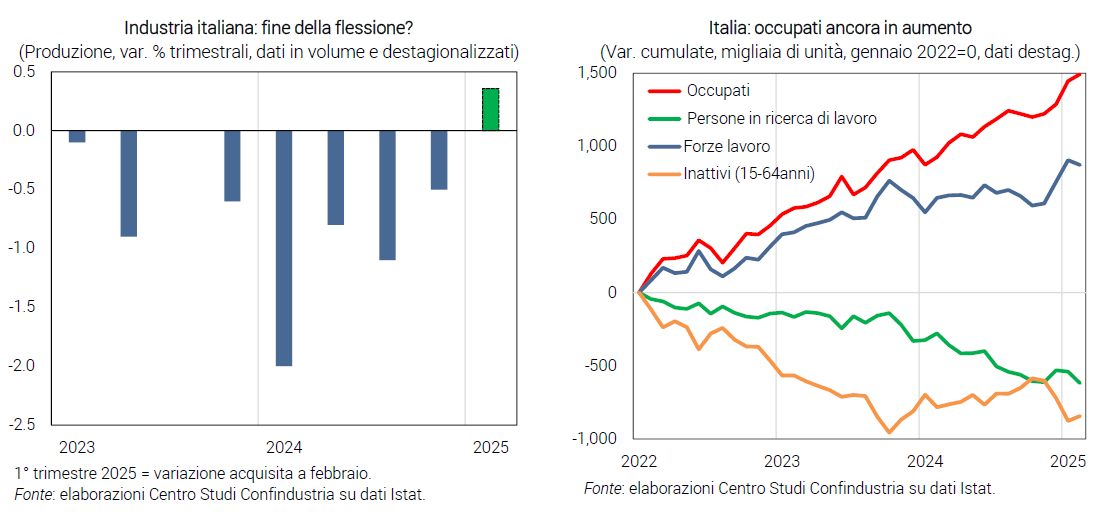

Più lavoro. Prosegue nei primi mesi del 2025 la crescita occupazionale, nonostante il rallentamento dell’attività economica. Su base bimestrale, il numero di occupati è cresciuto dell’1,0%, oltre 230mila unità, rispetto al 4° trimestre 2024. Continua anche il calo della disoccupazione. Mentre il rialzo del numero di inattivi va letto con cautela, perché rappresenta un’inversione di tendenza rispetto al calo che era evidente da novembre 2024; i dati mensili sono però spesso soggetti a revisioni.

Servizi in frenata. Il turismo ha iniziato bene il 2025: +7,1% annuo a gennaio la spesa dei viaggiatori stranieri. Negativi, però, gli altri indicatori per i servizi: a febbraio, RTT (CSC-TeamSystem) segnala un forte calo del fatturato del settore; a marzo, l’HCOB-PMI indica un’espansione più moderata (52,0 da 53,0); la fiducia delle imprese si è ridotta in ciascuno dei primi tre mesi del 2025.

Industria: con i dazi rischio crisi strutturale. A febbraio la produzione è calata (-0,9%), dopo il rimbalzo a gennaio (+2,5%). La variazione acquisita nel 1° trimestre è positiva (+0,4%) dopo 5 trimestri in calo. RTT indica un calo profondo del fatturato a febbraio, il PMI segnala ancora flessione a marzo (46,6 da 47,4), la fiducia peggiora. I dazi agiranno negativamente principalmente sul manifatturiero.

Eurozona: l’industria inciampa in Spagna. La variazione della produzione nel 1° trimestre, acquisita a febbraio, indica un lieve recupero in Germania (+0,4%), un calo in Francia (-0,2%) e una contrazione in Spagna (-0,6%). Il PMI manifattura, negativo a marzo per tutta l’Eurozona, conferma questa debolezza, con la Spagna scesa poco sotto la soglia di espansione per il secondo mese consecutivo.

Buona la crescita USA prima dell’annuncio dei dazi. A marzo, la produzione industriale è diminuita (-0,3%), sotto le aspettative, ma il 1° trimestre 2025 ha chiuso in netto miglioramento (+1,3%, da -0,3% nel 4° 2024). Anche le vendite al dettaglio sono salite in modo rilevante (+1,4%, da +0,2%), sebbene il forte calo della fiducia dei consumatori faccia presagire una flessione nei prossimi mesi. Migliorata molto la dinamica degli occupati (+228mila unità a marzo, da +117mila).

Cina: effetto frontload. A marzo la manifattura accelera al ritmo più alto degli ultimi quattro mesi, spinta da nuovi ordini, soprattutto esteri. L’export ha segnato un +12% annuo, per anticipare l’entrata in vigore dei dazi. Nei prossimi mesi, quindi, è attesa una frenata della domanda estera, che renderà sfidante l’obiettivo di crescita del PIL “intorno al +5%”. La Cina potrebbe puntare a ottenere una riduzione dei dazi facendo leva su export di beni strategici verso gli USA (terre rare), ora bloccato.

Dazi: forte l’impatto su crescita mondiale e italiana.

Dazi USA in continua evoluzione. Il presidente Trump ha sospeso fino al 9 luglio i dazi “reciproci” imposti a un ampio gruppo di paesi (al 20% per l’UE). Restano in vigore però le tariffe del 10%, dal 2 aprile, su gran parte degli acquisti USA dall’estero. Sono esclusi, per il momento, alcuni prodotti strategici (farmaceutici, rame e semiconduttori, alcuni minerali, energia) e parte dei beni da Canada e Messico. Viceversa, sono colpiti da dazi al 25% tutti gli acquisti USA di acciaio e alluminio e quelli di autoveicoli e componenti (dal 3 maggio). Le barriere tra Stati Uniti e Cina hanno raggiunto livelli record: 145% sui beni cinesi, 125% su quelli americani. Aumentano anche le barriere non tariffarie: la Cina ha interrotto l’export di terre rare e l’import di Boeing. Nel complesso, l’aumento dei dazi è stimato pari a circa il 28% sull’import USA, maggiore di quello dello Smoot-Hawley Act del 1930 (dal 13% al 20%), che generò una guerra commerciale mondiale.

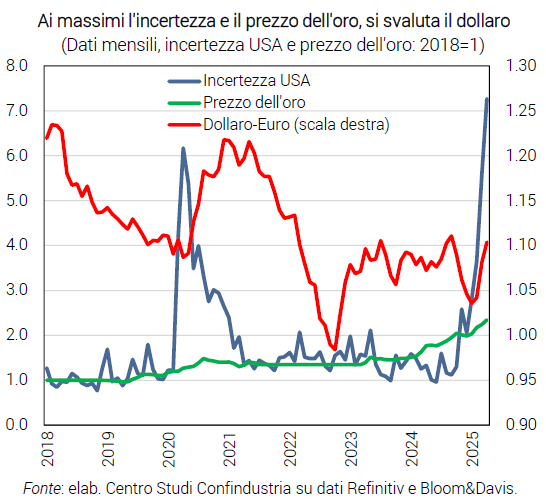

Forte l’impatto sull’economia USA. I dazi sono una tassa applicata su una parte consistente degli acquisti USA di beni di consumo, intermedi e di investimento (l’import di beni è pari all’11,3% del PIL e al 38,3% della produzione industriale): spingono in alto i prezzi e frenano la domanda interna. L’incertezza sulle politiche USA, ai massimi, riduce la fiducia degli operatori e genera volatilità sui mercati finanziari. La quotazione dell’oro, bene rifugio per eccellenza, è cresciuta del 21,7% finora nel 2025 rispetto al 2024. Il dollaro si è deprezzato del 5,6% sull’euro in metà aprile (da 1,08 a 1,14), amplificando l’impatto dell’inflazione importata.

Commercio mondiale stagnante. Un’elevata incertezza globale di politica economica (+80% nel 2025 sul 2024) frena l’attività commerciale e di investimento delle imprese all’estero. Aspettative di minore domanda globale sono incorporate anche nel recente calo delle quotazioni delle commodity. Secondo stime del Centro Studi Confindustria, il commercio mondiale è atteso ristagnare nel biennio 2025-2026 (-2,0/2,5 punti percentuali rispetto alle previsioni di primavera), in assenza di ulteriori spirali negative sui mercati finanziari internazionali. Inoltre, il sostanziale disaccoppiamento tra il maggiore importatore globale (negli USA il 13,1% dell’import mondiale nel 2023) e il primo esportatore (dalla Cina il 14,2% dell’export) determinerà una profonda ricomposizione delle filiere globali, con una perdita di efficienza e maggiori costi di produzione.

Complessi i canali di trasmissione alle economie UE. In prospettiva, un crollo delle quote cinesi nell’import USA (già a 13,3% nel 2024, da 21,5% nel 2017) può favorire le vendite europee, in un mercato però debole e più chiuso agli scambi con l’estero. Peraltro, nel caso dei dazi nel 2018-2019 (Trump I) i maggiori beneficiari sono stati altri paesi in Asia (Vietnam) e America (Messico), anche per strategie di triangolazione e rilocalizzazione produttiva degli esportatori cinesi. Inoltre, la sovraproduzione cinese sarà ridirezionata verso il resto del mondo: in Europa saranno necessarie misure di salvaguardia e antidumping per frenare, parzialmente, una pressione competitiva deflazionistica. Infine, il rischio maggiore, nel medio-lungo periodo, è la perdita di capacità produttiva in Europa, attraverso lo spostamento di fasi produttive negli Stati Uniti.

Profonde le connessioni italiane. Gli Stati Uniti sono la prima destinazione extra-UE di beni, servizi e IDE italiani. Detengono il primato sia come localizzazione delle imprese industriali controllate da quelle italiane, che come paese di provenienza di multinazionali in Italia. Il manifatturiero genera la quasi totalità dell’export italiano negli USA, pari a più di un decimo delle vendite manifatturiere all’estero (10,8%). Secondo stime del CSC, le vendite negli USA attivano, direttamente e indirettamente, quasi il 7% della produzione manifatturiera italiana (circa 90 miliardi di euro). I settori più esposti sono farmaceutico, autoveicoli, macchinari.

Impatto sulla crescita italiana. In base a una simulazione CSC, dazi e incertezza causeranno una minore crescita di -0,3% del PIL italiano nel 2025-2026, a causa di una più bassa dinamica dell’export di beni (-1,2%) e degli investimenti in macchinari (-0,4%). È da evitare una ritorsione tariffaria UE sugli acquisti dagli USA, che impatterebbe sui prezzi e sulla fiducia di famiglie e imprese, con un’ulteriore frenata del PIL. Cruciale, invece, concludere nuovi accordi commerciali UE con altri importanti partner economici (Mercosur, India).

Esprimiamo come ASSIV il nostro apprezzamento per l’iniziativa della Regione Friuli Venezia Giulia, che ha approvato una legge che dispone un significativo finanziamento per sostenere l’impiego di servizi di sicurezza privata nel territorio. Questo stanziamento è destinato a Comuni, associazioni di categoria e consorzi di operatori economici per l’attivazione di servizi di vigilanza privata a tutela delle attività produttive e delle aree urbane.

Il contributo mira a supportare le amministrazioni locali e le realtà economiche nell’implementazione di servizi di vigilanza privata, rafforzando così la sicurezza sul territorio.

Tali misure rappresentano un passo significativo verso la creazione di un sistema di sicurezza integrato ed efficiente. La collaborazione tra istituzioni pubbliche e operatori della vigilanza privata è infatti fondamentale per garantire la sicurezza delle comunità locali. In questo contesto, ci impegneremo nei prossimi mesi a promuovere iniziative analoghe in altre regioni italiane, favorendo l’adozione di politiche che valorizzino il ruolo della vigilanza privata nella tutela del territorio.

Continueremo quindi a lavorare in sinergia con le istituzioni locali e nazionali per promuovere l’adozione di misure che rafforzino la sicurezza urbana, valorizzando il contributo fondamentale degli operatori della vigilanza privata nella costruzione di comunità più sicure e resilienti.

L’amministrazione comunale di Santa Maria del Cedro, in provincia di Cosenza, ha recentemente attivato un servizio di vigilanza notturna, una decisione che merita apprezzamento per l’attenzione rivolta alla sicurezza dei cittadini. Tale iniziativa è stata intrapresa in seguito a un grave episodio di violenza avvenuto presso la stazione ferroviaria della frazione di Marcellina, dove un giovane è stato brutalmente aggredito da un gruppo di coetanei.

Questo servizio prevede il pattugliamento armato e la sorveglianza di vari immobili comunali, tra cui sedi istituzionali, scuole, impianti sportivi e la stessa stazione ferroviaria. L’obiettivo dichiarato è monitorare il territorio e segnalare eventuali situazioni di pericolo, al fine di prevenire ulteriori episodi di violenza e garantire il decoro urbano.

Tuttavia, è importante riflettere sul fatto che spesso l’implementazione di misure di sicurezza avviene solo dopo il verificarsi di eventi drammatici. La prevenzione dovrebbe essere al centro delle politiche pubbliche, con l’adozione di strategie proattive che anticipino possibili situazioni di rischio. Investire in programmi educativi, promuovere attività sociali e culturali, nonché potenziare la presenza delle forze dell’ordine sul territorio, coadiuvate dalla sicurezza privata, sono azioni che possono contribuire a creare un ambiente più sicuro e coeso, riducendo la necessità di interventi reattivi.

Auspichiamo quindi come Assiv che in futuro si possa puntare maggiormente sulla prevenzione, adottando misure che impediscano il verificarsi di simili episodi e garantiscano una sicurezza duratura per tutta la comunità.