Peggiorato lo scenario. Il prezzo del petrolio è alto, nonostante la fragile tregua nella guerra in Medio Oriente. L’impatto dello shock energetico già si legge in molti dati sull’economia italiana: cade la fiducia delle famiglie, anticipando una frenata dei consumi; risalgono i tassi sovrani; si abbassano le attese sull’industria, che stava provando a risalire; frenano anche i servizi. Reggono gli investimenti che nei primi tre mesi del 2026 sono ancora sostenuti dalle risorse del PNNR.

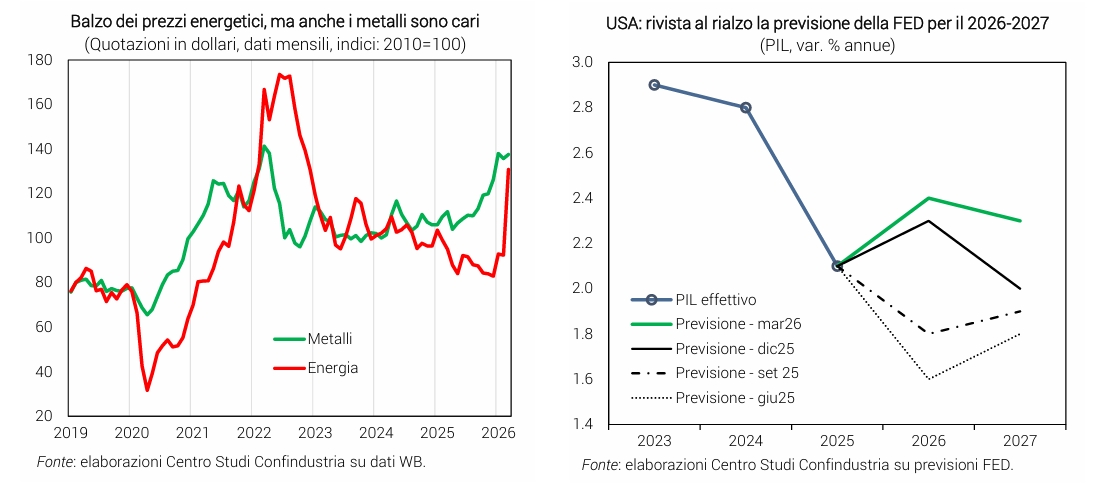

Petrolio caro, anche il gas ma meno. Il prezzo del petrolio è tenuto alto dal conflitto in Medio Oriente, che ne minaccia scarsità: 102 dollari al barile in media in aprile (da 99 a marzo), +40 dollari sulla media di dicembre (62). Il prezzo del gas, invece, si è moderato un po’ in aprile (48 euro/mwh), dopo essere salito a marzo (53) quasi al doppio di dicembre (28). Il dollaro si è fermato a 1,16 sull’euro in aprile, dopo il rafforzamento a marzo: non sta aiutando ad attenuare i rincari dell’energia per l’Eurozona.

Tassi in aumento. La guerra sta ampliando gli spread e invertendo la rotta dei tassi sovrani in Europa, dai minimi del 27 febbraio ai massimi del 27 marzo: in Italia a 4,02% da 3,36%, in Francia 3,79% da 3,17%, in Germania 3,07% da 2,61%; in aprile, lieve moderazione. Il tasso per le imprese italiane è a 3,33% a febbraio ma salirà, frenando il credito. Infatti la BCE è attesa rialzare i tassi a breve (dal 2,00%), per il già avviato balzo dell’inflazione: in Europa +2,5% a marzo, da +1,9%; negli USA +3,3% da +2,4%; in Italia è salita meno (+1,7% da +1,5%) perché i prezzi di alcuni servizi sono scesi mentre saliva l’energia.

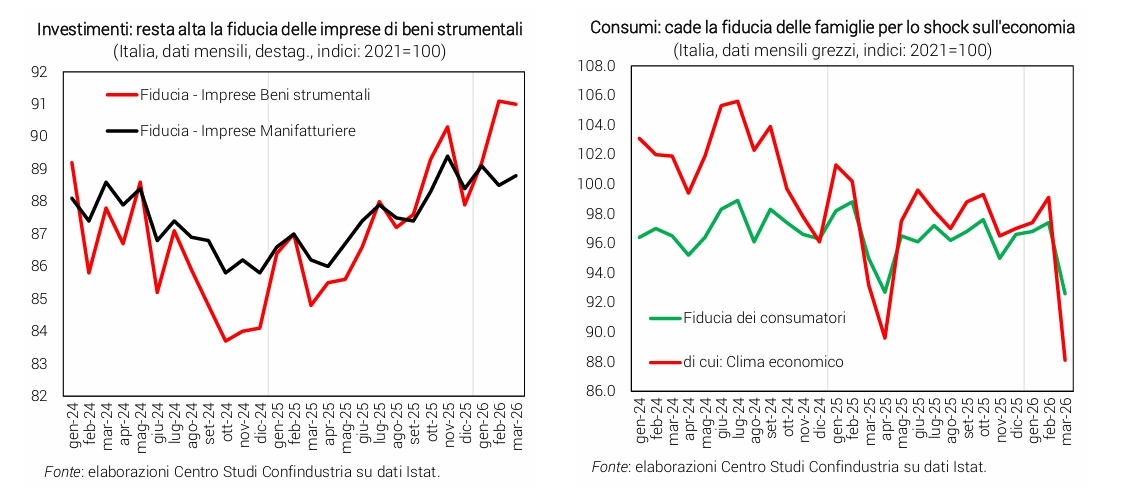

Investimenti: indicatori stabili. I dati congiunturali evidenziano segnali di tenuta degli investimenti per il 1° trimestre. A marzo, resta quasi invariata la fiducia delle imprese manifatturiere di beni strumentali, dopo gli aumenti di gennaio-febbraio. Nelle costruzioni, la fiducia delle imprese aumenta per il secondo mese, trainata dalle attese di occupazione, anche se con peggiori aspettative sui piani di costruzione.

Consumi: fiducia giù, rischio aumento del risparmio. Nel 4° trimestre il tasso di risparmio era sceso al 7,8%, poco sopra il livello pre-pandemia. A febbraio le vendite al dettaglio si sono contratte (-0,2%), specie per i beni alimentari. A marzo crescono poco gli acquisti di auto (+0,6%), ma la fiducia è peggiorata bruscamente: ciò potrebbe far salire il risparmio già nel 1° trimestre, frenando i consumi.

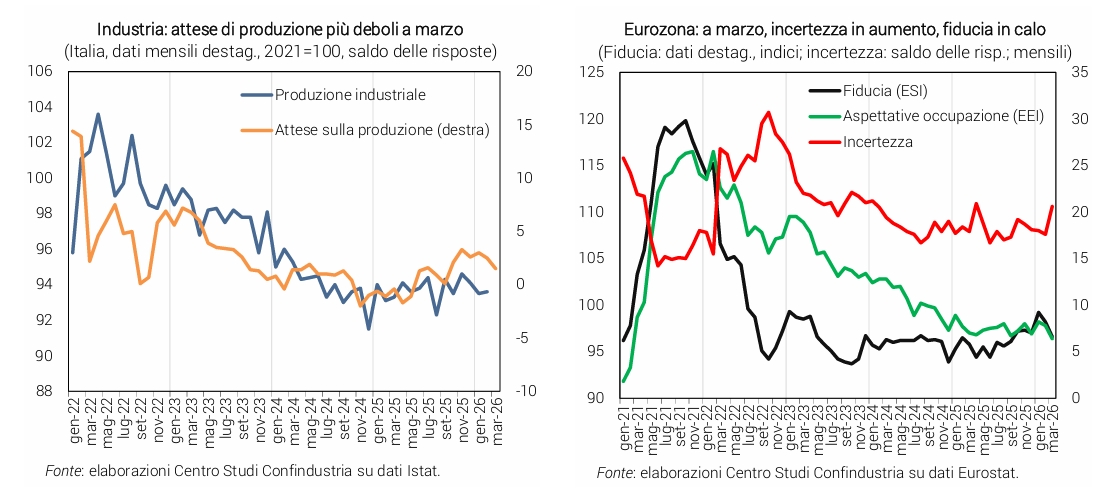

Industria: attese negative. A febbraio la produzione industriale era aumentata di appena +0,1%, insufficiente a recuperare il calo di gennaio (-0,6%): nel 1° trimestre la riduzione acquisita è di -0,5%. A marzo il PMI è in zona espansiva (51,3 da 50,6), ma l’attività è sostenuta dall’accumulo “precauzionale” di scorte in vari settori, per anticipare aumenti di prezzo. La fiducia delle imprese industriali è in modesto aumento, ma l’impatto della guerra emerge nella brusca flessione delle attese di produzione.

Anche nei servizi atteso un calo della domanda. I servizi in Italia stavano accelerando a inizio 2026, in particolare con una spesa dei turisti stranieri al +6,3% tendenziale a gennaio. Ma con la guerra, a marzo l’indicatore SP-PMI è caduto bruscamente in zona recessiva (48,8 da 52,3), riflettendo un calo della domanda. La fiducia delle imprese dei servizi è salita di poco, ma peggiorano le attese sugli ordini.

Export in aumento prima del conflitto. L’export italiano di beni è risalito a febbraio (+2,2% a prezzi costanti), dopo una stasi a gennaio. Cruciale il rimbalzo delle vendite negli USA (+8,0% tendenziale, dopo mesi di calo), concentrate nei farmaci e negli altri mezzi di trasporto. I nuovi dazi, dal 24 febbraio, rendono le merci italiane meno competitive rispetto a prima. Un impatto diretto della guerra è atteso sui 22 miliardi di export verso i paesi del Golfo e su alcune forniture critiche (alluminio, fertilizzanti).

Eurozona: segnali di sfiducia. A febbraio la produzione industriale è rimasta ferma in Spagna e Germania, si è contratta in Francia (-0,8%); a marzo i PMI indicano miglioramento in Germania, stabilità in Francia, flessione in Spagna; mentre nei servizi la Francia è l’unica in calo. La fiducia e le attese di occupazione sono in calo nell’Area sulla scia della guerra e l’incertezza è salita ai livelli dell’aprile 2025.

Previsioni al rialzo per gli USA. La FED ha rivisto al rialzo le previsioni sull’economia USA: +2,4% nel 2026. La produzione industriale a marzo ha subito una flessione (-0,5%), ma nel 1° trimestre registra nel complesso un +0,6% (dopo -0,4% nel 4°); gli indici PMI e ISM confermano la dinamica positiva della manifattura. L’aumento degli occupati (+178 mila unità) e le basse richieste di sussidi di disoccupazione evidenziano un miglioramento del mercato del lavoro americano.

Frena la Cina. Nel 2026 la crescita è attesa indebolirsi (target al +4,5/5,0%) a causa delle maggiori difficoltà per il commercio estero e l’approvvigionamento di energia legate alla guerra. L’export è già in frenata (+2,5% annuo a marzo, da +21,8% a gennaio-febbraio), il PMI indica debolezza per la produzione industriale (50,8 a marzo, da 52,1), che nei primi due mesi aveva segnato un +6,3% annuo. L’import cresce (+27,8%), al ritmo più alto dal 2021, segnalando una domanda interna in miglioramento.

Guerra: per le imprese, energia fino a +21 miliardi

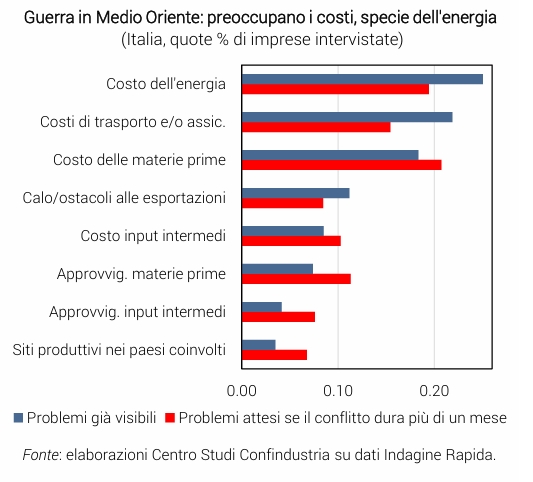

Cosa dicono le imprese. Nel questionario di marzo dell’Indagine Rapida sull’attività nell’industria italiana, somministrato tra il 18 e il 25 alle grandi imprese del settore associate a Confindustria, è stato chiesto di individuare i principali ostacoli connessi al conflitto in Medio Oriente, distinguendo tra criticità già emerse e problematiche attese in caso di un prolungamento oltre un mese. Questo ha consentito al Centro Studi Confindustria di raccogliere informazioni dirette sugli impatti della guerra subiti dalle aziende industriali italiane, in netto anticipo sui dati statistici ufficiali.

Imprese preoccupate dai costi. I risultati mostrano come le preoccupazioni si concentrano soprattutto su tre fattori: il costo dell’energia, indicato come criticità dal 25,0% dei rispondenti, i costi di trasporto e/o assicurazione (21,9%) e il costo delle materie prime non energetiche (18,4%). Quest’ultimo assume un rilievo maggiore nelle prospettive, risultando la principale fonte di preoccupazione (20,7% delle imprese) qualora il conflitto si protragga; seguono il costo dell’energia (19,4%) e i costi di trasporto e/o assicurazione (15,4%). Tra le ulteriori criticità già ben evidenti si segnalano gli ostacoli alle esportazioni (11,2%) e l’aumento del costo dei semilavorati (8,5%); quest’ultimo assume un peso maggiore nello scenario prospettico, venendo indicato come rischio dal 10,3% degli intervistati in caso di prolungamento del conflitto oltre un mese.

Conta molto la durata del conflitto. Nel complesso, i risultati evidenziano come le pressioni sui costi risultino, al momento, più rilevanti rispetto alle difficoltà di approvvigionamento: le tensioni in atto sui prezzi di input quotati sui mercati internazionali, sia energetici che non energetici, appaiono per ora riconducibili a dinamiche speculative (basate sull’attesa di futura scarsità), più che a vincoli di disponibilità fisica. In particolare, questo è vero soprattutto per il petrolio, la commodity più colpita dalla guerra: sui prezzi (subito) e sui volumi (tra qualche mese). In una prospettiva di più lunga durata del conflitto, emergono segnali di crescente attenzione anche ai rischi di approvvigionamento di input, cioè alla carenza di volumi. In particolare, la quota di imprese che indica criticità nella fornitura di materie prime aumenta dal 7,4% all’11,3%, rendendo tale fattore il quarto principale rischio atteso. Con un conflitto lungo, aumenta anche la preoccupazione delle imprese per i siti produttivi nei paesi del Golfo coinvolti.

Di quanto aumentano i costi energetici per le imprese? Il Centro Studi Confindustria ha stimato di quanto potrebbero aumentare quest’anno i costi energetici per le imprese in Italia, in diversi scenari per la guerra in Iran. La stima applica i rincari delle commodity energetiche alla struttura dei costi di produzione delle imprese. Già nel 2025, per gli strascichi sui prezzi di gas e petrolio dell’impennata del 2022, la manifattura italiana pagava una bolletta energetica più alta dei principali competitor europei (Francia e Germania), con un’incidenza dei costi energetici sui costi totali maggiore rispetto a 6 anni prima (del +25%, dal 3,9% pre-Covid, al 4,9%). Per il 2026, nell’ipotesi che la guerra in Iran finisca a giugno (con un petrolio a 110 dollari in media annua), che riprendano i flussi commerciali pre-conflitto e che la capacità produttiva dei paesi del Golfo rimanga adeguata a sostenere l’offerta mondiale, le imprese manifatturiere italiane si ritroverebbero a pagare ulteriori 7 miliardi di euro l’anno in più in bolletta rispetto al 2025; l’incidenza dei costi energetici risulterebbe superiore di 1 punto percentuale, salendo dal 4,9% nel 2025 al 5,9% nel 2026. Se invece la guerra si dovesse protrarre per tutto il 2026, con un petrolio a 140 dollari in media annua, le imprese pagherebbero 21 miliardi in più e l’incidenza salirebbe di 2,7 punti percentuali (dal 4,9% al 7,6%). In questo caso, si arriverebbe intorno ai livelli critici già sperimentati nel 2022 (8,3%), non sostenibili per le nostre imprese. Le quali vedrebbero erosa la loro competitività sia in Europa che a livello internazionale, considerato anche che i prezzi di petrolio e gas sono più bassi per le imprese localizzate in altre aree del mondo, in particolare nel continente americano.

Fonte: Centro Studi Confindustria